Aus unerklärlichen Gründen darf kein Leerzeichen im Straßennahmen sowie zwischen Straße und Hausnummer enthalten sein. Bitte verzichten Sie auf die Leerzeichen, da das Skript sonst einen Fehler meldet.

Wirtschaftswissenschaften

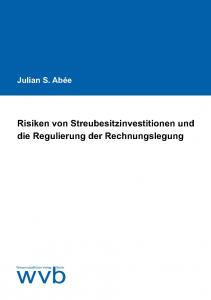

Der Wissenschaftliche Verlag Berlin ist spezialisiert auf die kostengünstige Veröffentlichung geisteswissenschaftlicher Arbeiten, auch auf die Veröffentlichung von Doktorarbeiten.

Wissenschaftliche Arbeiten veröffentlichen

wvb

Doktorarbeit veröffentlichen

Angebot

Anfrage

Service

Gesamtprogramm

Geschichtswissenschaft

Kommunikations- u. Medienwissenschaft

Kunst- u. Kulturwissenschaft

Lateinamerika

Literatur- u. Sprachwissenschaft

Pädagogik und Verhaltenswissenschaft

Philosophie u. Religionswissenschaft

Politikwissenschaft

Sozialwissenschaft

Verwaltungs- und Planungswissenschaften

Wirtschaftswissenschaften

AGBs

Reihen im wvb

interculture journal

Kontakt zum wvb

Datenschutzerklärung

Wissenschaftliche Arbeiten veröffentlichen

wvb

Doktorarbeit veröffentlichen

Angebot

Anfrage

Service

Gesamtprogramm

Geschichtswissenschaft

Kommunikations- u. Medienwissenschaft

Kunst- u. Kulturwissenschaft

Lateinamerika

Literatur- u. Sprachwissenschaft

Pädagogik und Verhaltenswissenschaft

Philosophie u. Religionswissenschaft

Politikwissenschaft

Sozialwissenschaft

Verwaltungs- und Planungswissenschaften

Wirtschaftswissenschaften

AGBs

Reihen im wvb

interculture journal

Kontakt zum wvb

Datenschutzerklärung